Vérifier un RIB : 2 clés de contrôle et les réflexes pour déjouer les fraudes

Chaque année, des milliers de virements bancaires sont détournés par l’utilisation de coordonnées frauduleuses. Que vous soyez un particulier réglant un artisan ou un comptable gérant les flux d’une entreprise, savoir vérifier un RIB (Relevé d’Identité Bancaire) est devenu une compétence de sécurité numérique indispensable. Un simple coup d’œil ne suffit plus, car les fraudeurs imitent désormais avec précision les logos et les mises en page des banques.

L’enjeu est double : garantir que les fonds atteignent le bon destinataire et éviter les erreurs de saisie qui bloquent les transactions. Pour sécuriser vos paiements, il est nécessaire de comprendre la structure technique de ces identifiants et d’adopter des méthodes de validation rigoureuses.

Comprendre la structure d’un RIB et d’un IBAN pour mieux contrôler

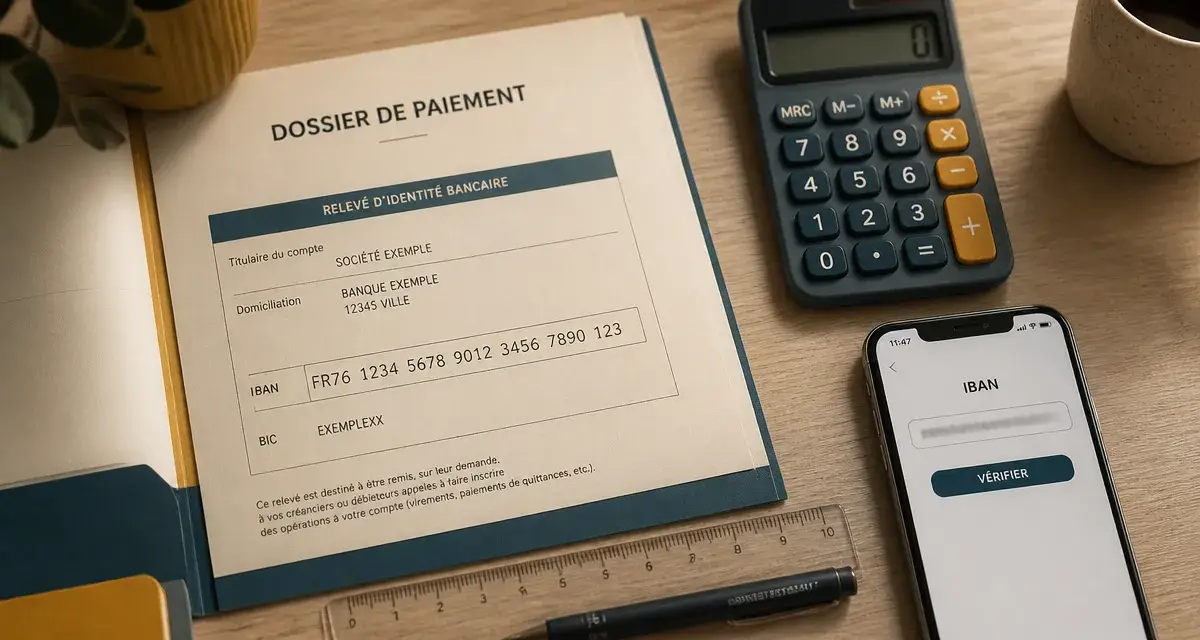

Avant d’effectuer un virement, il faut identifier les éléments clés du document. En France, le RIB regroupe les coordonnées bancaires nécessaires à toute transaction. L’IBAN (International Bank Account Number) est l’identifiant international du compte qui figure sur ce même document.

L’anatomie d’un compte français

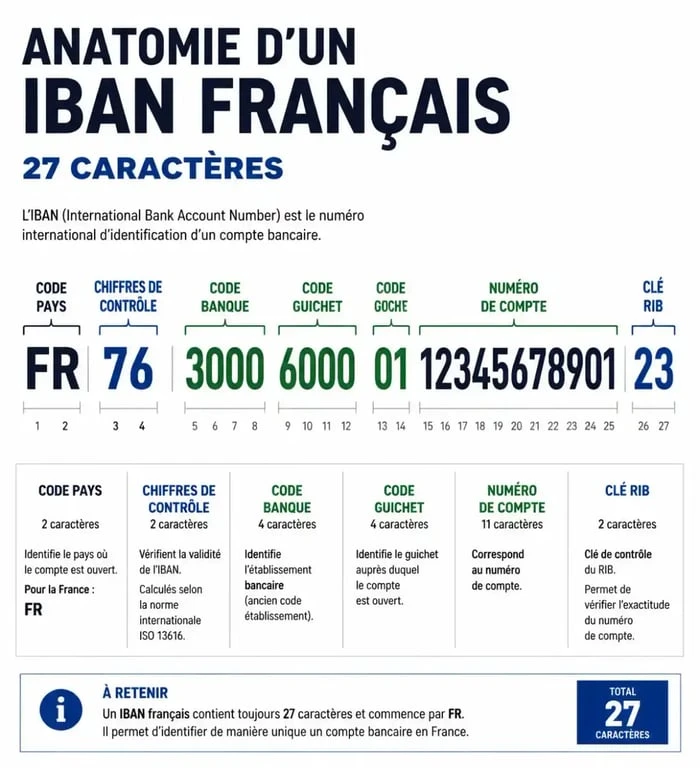

Un IBAN français comporte systématiquement 27 caractères. Il commence par le code pays « FR », suivi de deux chiffres de contrôle. Les 23 caractères suivants constituent le BBAN (Basic Bank Account Number), qui se décompose ainsi :

Le code banque (5 chiffres) identifie l’établissement financier. Le code guichet (5 chiffres) indique l’agence spécifique. Le numéro de compte (11 chiffres ou lettres) est l’identifiant unique au sein de la banque. Enfin, la clé RIB (2 chiffres) sert de vérification interne.

Le rôle du code BIC (ou SWIFT)

Le code BIC (Business Identifier Code) identifie la banque au niveau mondial. Il comporte 8 ou 11 caractères. Lors d’une vérification, la cohérence entre le BIC et les premiers chiffres de l’IBAN est un indicateur de fiabilité. Si le BIC pointe vers une banque étrangère alors que l’IBAN commence par « FR », vous faites face à une anomalie majeure.

Comment vérifier l’authenticité d’un RIB manuellement ?

La fraude au « faux RIB » repose souvent sur l’usurpation d’identité : un pirate intercepte une facture, modifie les coordonnées bancaires et vous renvoie le document. Pour déceler le vrai du faux, une analyse visuelle est nécessaire.

Examinez le document avec attention. Les faussaires commettent souvent des erreurs dans l’alignement des textes ou la colorimétrie des logos. Un RIB authentique présente une uniformité parfaite des polices de caractères. Si une partie du texte, comme le nom du titulaire ou l’IBAN, semble floue ou décalée, c’est le signe d’un montage graphique. Vérifiez également la cohérence entre l’adresse de l’agence bancaire et le code guichet : une recherche rapide peut confirmer si l’agence existe réellement.

Le test du contre-appel, une méthode infaillible

C’est la règle d’or pour les particuliers comme pour les entreprises. Si vous recevez un RIB par email, surtout pour un changement de coordonnées bancaires, ne vous fiez jamais au document reçu. Appelez votre interlocuteur sur un numéro que vous possédez déjà, en évitant celui indiqué sur le nouveau document. Demandez-lui de confirmer les 4 derniers chiffres de l’IBAN. Cette étape bloque la grande majorité des tentatives de fraude.

Vérifier la cohérence du pays de destination

Un virement SEPA peut être effectué vers n’importe quel pays de la zone. Toutefois, il est rare qu’un artisan local ou une administration française possède un compte domicilié en Lituanie (LT) ou en Espagne (ES). Si les deux premières lettres de l’IBAN ne correspondent pas au pays de résidence du créancier, suspendez l’opération.

Les outils de vérification automatique : fiabilité et limites

Pour gagner du temps et limiter les erreurs humaines, des algorithmes valident la structure mathématique d’un compte bancaire. Ces outils utilisent la norme ISO 7064 (MOD 97-10) pour vérifier si les chiffres de contrôle correspondent logiquement au reste du numéro.

| Type d’outil | Ce qu’il vérifie | Ce qu’il ne vérifie pas |

|---|---|---|

| Validateur d’IBAN en ligne | La syntaxe, la longueur et la clé de contrôle. | L’identité réelle du titulaire du compte. |

| Services bancaires professionnels | L’existence du compte dans la base interbancaire. | L’intention frauduleuse du titulaire. |

| Logiciels anti-fraude (B2B) | La cohérence entre SIRET, nom et RIB. | Les erreurs de saisie volontaires. |

L’importance de la clé de contrôle

Le calcul de la clé de contrôle est une protection intégrée. Lors de la saisie d’un IBAN, le système bancaire effectue un calcul instantané. En cas d’inversion de chiffres, le résultat sera erroné et la banque rejettera la saisie. Cela protège contre les fautes de frappe, mais pas contre un RIB frauduleux qui serait mathématiquement valide. L’outil confirme que le numéro existe, mais pas qu’il appartient à la bonne personne.

Les réflexes de sécurité pour éviter l’arnaque au virement

La technologie ne remplace pas la vigilance. Les cybercriminels utilisent souvent l’urgence pour vous inciter à agir sans vérifier. Une demande de paiement immédiate sous prétexte d’un chantier urgent est une technique classique pour court-circuiter votre esprit critique.

Se méfier des changements de RIB soudains

C’est le scénario le plus courant : un fournisseur habituel explique qu’il a changé de banque. Un changement de RIB est un événement rare. Il doit systématiquement déclencher une procédure de vérification renforcée, incluant un appel de confirmation et la demande d’un document officiel original.

Utiliser les listes de bénéficiaires avec parcimonie

Dans votre interface bancaire, supprimez les bénéficiaires dont vous ne vous servez plus. En cas de piratage de votre compte, ces accès facilitent le travail des fraudeurs. De plus, lors de l’ajout d’un nouveau bénéficiaire, certaines banques imposent un délai de 24 à 48 heures. Considérez ce délai comme une fenêtre de sécurité pour vérifier l’identité du destinataire.

Que faire en cas de doute ou de fraude avérée ?

Si vous avez envoyé de l’argent sur un faux RIB, chaque minute compte. Contactez immédiatement votre banque pour demander un « recall » (rappel de fonds). Bien que le virement SEPA soit irrévocable, une procédure d’urgence peut parfois bloquer les fonds si le compte de destination n’a pas encore été vidé. Déposez plainte et signalez l’arnaque sur la plateforme officielle PHAROS.

En résumé, vérifier un RIB demande de combiner une analyse technique, une observation visuelle et une procédure humaine de confirmation. C’est cette triple barrière qui garantit la sécurité de vos transactions.

- Tapis sous le canapé, devant lui ou sous tout le mobilier : quelle position choisir dans le salon ? - 4 août 2026

- À 12 ou 13 ans, gagner de l’argent passe par des services simples, des créations et des règles strictes - 4 août 2026

- Assurance obsèques : le tarif dépend de l’âge, du capital garanti et des prestations choisies - 3 août 2026

Articles qui pourraient vous intéresser :

Crédit mutuel ouvrir un compte : démarches, conditions et choix à faire

Crédit mutuel ouvrir un compte : démarches, conditions et choix à faire

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Méthode Kakeibo : 4 catégories pour reprendre le contrôle de vos finances

Méthode Kakeibo : 4 catégories pour reprendre le contrôle de vos finances

Parrainage Crédit Mutuel : 31 décembre 2026 et 6 mois pour valider votre prime

Parrainage Crédit Mutuel : 31 décembre 2026 et 6 mois pour valider votre prime