Calcul du 13ème mois : 3 méthodes pour fiabiliser votre prime annuelle

Le 13ème mois est un complément de rémunération attendu par de nombreux salariés en fin d’année. Contrairement au salaire de base, son versement n’est pas imposé par le Code du travail. Il découle de sources juridiques spécifiques comme la convention collective, le contrat de travail ou un usage d’entreprise. Pour le bénéficiaire, cette prime récompense la présence et l’investissement sur l’année écoulée. Toutefois, dès que le contrat s’éloigne d’un temps plein classique ou comporte des absences, le calcul devient plus complexe.

Les fondements juridiques du 13ème mois

Le 13ème mois n’est pas automatique. Son existence dépend de règles propres à chaque structure. Si la loi reste muette, l’employeur est lié par des engagements précis.

La convention collective ou l’accord d’entreprise

C’est la source la plus fréquente. De nombreuses branches professionnelles, comme la banque, l’assurance ou certaines industries, prévoient obligatoirement le versement d’une prime de fin d’année. Dans ce cadre, les modalités de calcul, les dates de versement et les conditions d’ancienneté sont fixées par le texte conventionnel. L’employeur a l’obligation de s’y conformer.

Le contrat de travail et l’usage d’entreprise

En l’absence de convention, un employeur peut choisir d’inscrire le 13ème mois dans le contrat de travail. Il devient alors un élément contractuel obligatoire. L’usage d’entreprise intervient lorsqu’une prime est versée de manière constante, fixe et générale à l’ensemble du personnel ou à une catégorie spécifique depuis plusieurs années. Pour supprimer cet usage, l’employeur doit respecter une procédure de dénonciation stricte.

Les trois méthodes de calcul du 13ème mois

Le calcul repose généralement sur le salaire brut mensuel, mais la formule varie selon les accords. Le principe de base est simple : un mois de salaire supplémentaire est versé pour une année complète de travail effectif.

Voici les trois méthodes de calcul couramment utilisées par les services de paie :

Salaire du mois de versement : Cette méthode consiste à verser le montant du salaire brut du mois de paiement, généralement novembre ou décembre. Elle est privilégiée pour les salariés dont la rémunération est fixe.

Moyenne annuelle : Le calcul s’effectue en additionnant les salaires bruts perçus sur l’année, puis en divisant ce total par 12. Cette option est adaptée aux profils ayant une part de rémunération variable, comme des commissions ou des primes régulières.

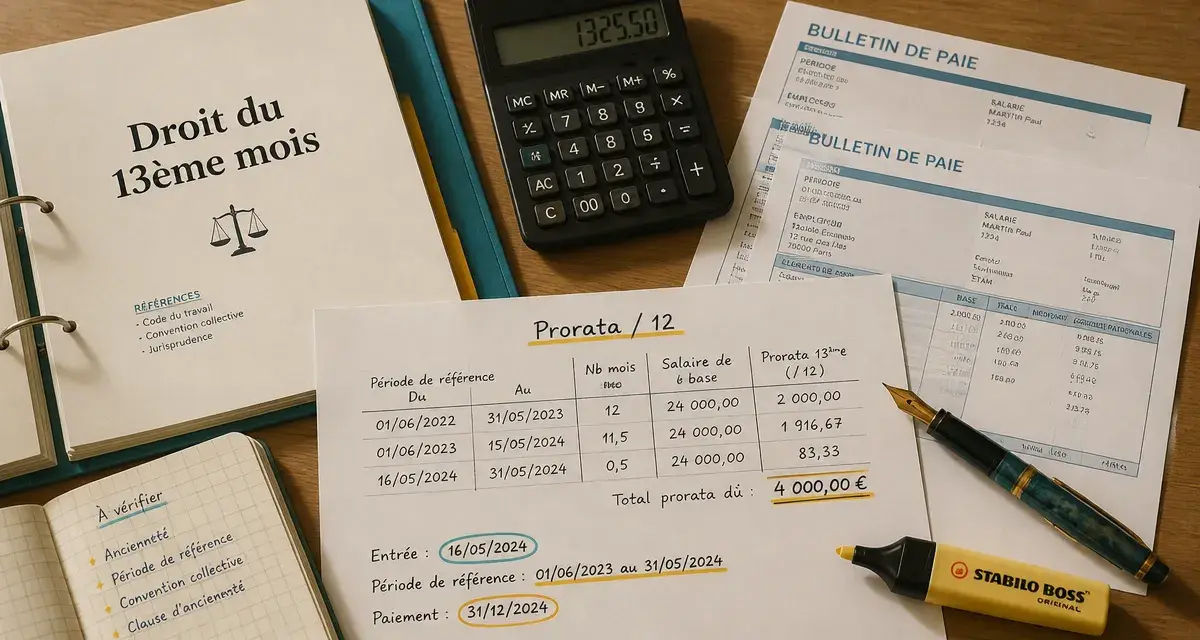

Prorata temporis : Cette formule est utilisée pour les arrivées ou les départs en cours d’année. Le calcul suit la logique suivante : (Salaire de base x Nombre de jours présents) / 365.

Les éléments inclus et exclus de la base de calcul

Pour obtenir un montant précis, il faut définir le salaire de référence. On retient généralement le salaire de base brut. Certaines conventions incluent également les primes d’ancienneté ou de rendement. En revanche, les remboursements de frais professionnels, comme les indemnités kilométriques ou les repas, sont exclus de l’assiette de calcul, tout comme les heures supplémentaires, sauf mention contraire dans l’accord d’entreprise.

L’impact des absences sur la prime

Toutes les absences ne se valent pas. Les périodes assimilées à du travail effectif, telles que les congés payés, les accidents du travail ou le congé maternité, n’entraînent aucune réduction du 13ème mois. À l’inverse, les absences pour maladie non professionnelle ou les congés sans solde peuvent réduire le montant de la prime au prorata du temps d’absence, si le texte de référence le prévoit.

Le 13ème mois en cas de temps partiel ou de contrat court

Le statut du salarié n’est pas un frein à l’obtention de la prime, mais le calcul s’adapte à la réalité du temps de travail. Le principe d’égalité de traitement impose que les salariés à temps partiel ou en CDD bénéficient des mêmes avantages que les autres.

Le calcul pour un salarié à temps partiel

Pour un salarié travaillant à 80 %, le 13ème mois est calculé sur la base de son salaire contractuel à temps partiel. Si la prime est définie comme un mois de salaire, il percevra son salaire habituel à 80 %. Il n’y a pas de double réduction : on applique le montant correspondant à l’horaire contractuel.

Le 13ème mois agit comme un réservoir de pouvoir d’achat accumulé tout au long de l’exercice. Contrairement à une prime de performance dépendante de résultats fluctuants, cette somme représente une part de salaire stockée par l’entreprise et libérée en une ou deux fois. Cette structure permet au salarié de lisser ses dépenses annuelles, comme les impôts ou les vacances, grâce à ce capital différé qui constitue la restitution d’un travail déjà fourni.

Le cas spécifique de l’intérim

En intérim, le 13ème mois prend souvent la forme d’une prime de fin de mission si l’entreprise utilisatrice le verse à ses propres salariés. Elle est calculée au prorata de la durée de la mission. Pour une mission de 3 mois avec un salaire de 2 000 € brut, si le 13ème mois est en vigueur, l’intérimaire percevra (2 000 / 12) x 3 = 500 € à la fin de son contrat.

Conditions de versement et départ de l’entreprise

Le versement est souvent soumis à une condition de présence à une date précise, généralement le 31 décembre. Que se passe-t-il en cas de départ anticipé ?

La clause de présence effective

Certains accords stipulent que le salarié doit être présent dans les effectifs au moment du versement pour percevoir la prime. Si vous démissionnez en octobre, vous pourriez perdre l’intégralité de votre 13ème mois. Toutefois, la jurisprudence est protectrice : si le 13ème mois est considéré comme un complément de salaire versé en contrepartie du travail accompli, il doit être payé au prorata du temps de présence, même en cas de départ.

Le versement fractionné

Les entreprises ne versent pas toujours le 13ème mois en une seule fois. Il est fréquent de constater un versement en deux temps : une moitié en juin, souvent appelée prime de vacances, et l’autre moitié en fin d’année. Cette répartition limite l’impact sur la trésorerie de l’entreprise tout en offrant un complément régulier au salarié. Il est donc recommandé de vérifier son bulletin de paie pour identifier ces lignes de versement.

Fiscalité et cotisations sociales

Le 13ème mois est un élément de salaire brut. Il est soumis aux cotisations sociales, comme la retraite, la sécurité sociale et la CSG/CRDS, au même titre qu’un salaire mensuel. Le montant net perçu sera donc inférieur d’environ 22 % à 25 % au montant brut. Cette prime entre dans le calcul du revenu imposable et peut, selon son montant, modifier votre tranche d’imposition ou votre taux de prélèvement à la source.

- Peut-on vraiment ne pas payer d’impôt en 2026 ? Seuils, crédits et pièges à éviter - 8 août 2026

- Placo, pierre ou bois : quel habillage pour une ancienne cheminée sans perdre son cachet ? - 8 août 2026

- Banque ouverte le samedi : horaires courts, services limités, rendez-vous à confirmer - 7 août 2026

Articles qui pourraient vous intéresser :

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Tarif Caisse d’Epargne 2025 : 3 leviers pour réduire vos frais bancaires

Tarif Caisse d’Epargne 2025 : 3 leviers pour réduire vos frais bancaires