Opter pour les frais réels lors de votre déclaration de revenus est une stratégie efficace pour les salariés dont le domicile est éloigné du lieu de travail. Si les frais kilométriques sont les plus connus, les dépenses liées à l’alimentation constituent un levier d’optimisation fiscale souvent négligé. Une question revient fréquemment : comment justifier ses dépenses lorsque l’on apporte son propre repas, la fameuse « gamelle », au bureau ? L’absence de ticket de caisse ou de facture de restaurant ne bloque pas la déduction, à condition de respecter les règles de calcul imposées par l’administration fiscale.

Le mécanisme de déduction des repas préparés à la maison

Lorsque vous choisissez l’option des frais réels, vous renoncez à l’abattement forfaitaire automatique de 10 %. Vous devez alors lister vos dépenses professionnelles, dont les repas. Pour ceux qui apportent leur nourriture préparée à domicile, le fisc prévoit une règle spécifique pour compenser le surcoût lié à l’impossibilité de déjeuner chez soi.

Le montant forfaitaire par repas

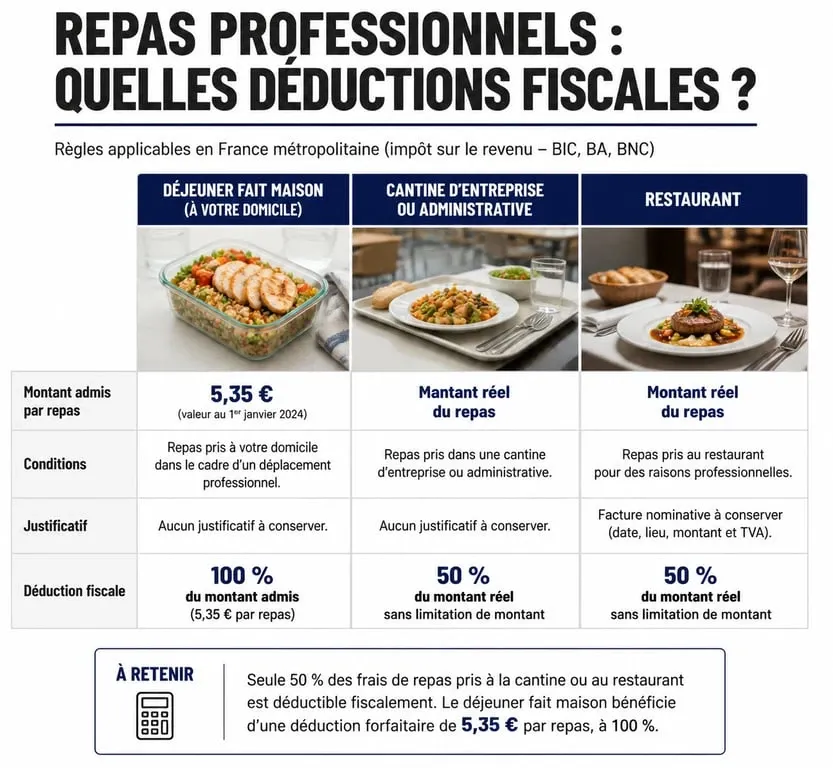

L’administration fiscale considère qu’un repas pris à domicile coûte une somme fixe, réévaluée chaque année. Pour l’année 2024 (déclaration 2025), ce montant est fixé à 5,35 €. Si vous emportez votre gamelle, vous pouvez déduire ce montant forfaitaire par jour travaillé, sans fournir de factures de supermarché. Cette somme correspond à la part du repas que vous auriez consommée chez vous et qui ne constitue pas un frais professionnel.

Le calcul est simple : si vous travaillez 210 jours par an et apportez votre repas chaque jour, la déduction s’élève à 1 123,50 € (210 x 5,35 €). Ce montant s’ajoute à vos autres frais réels, comme les kilomètres ou la double résidence, pour réduire votre revenu imposable.

La condition d’éloignement et d’horaires

Cette déduction n’est pas automatique. Vous devez justifier que vos horaires ou la distance entre votre domicile et votre lieu de travail vous empêchent de rentrer déjeuner chez vous. En règle générale, une pause déjeuner courte ou une distance rendant le trajet aller-retour impossible dans le temps imparti suffisent à valider ce besoin professionnel.

Calculer ses frais réels avec une cantine ou des tickets-restaurant

La situation change si votre entreprise propose des solutions de restauration ou des aides financières. L’objectif du fisc est d’éviter la déduction de sommes non dépensées ou déjà prises en charge par l’employeur.

Le cas de la restauration collective (cantine)

Si vous avez accès à une cantine d’entreprise, vous ne pouvez pas utiliser le forfait de 5,35 €. Vous devez déduire la différence entre le prix payé réellement à la cantine et la valeur du repas pris à domicile (5,35 €). Par exemple, si votre repas coûte 8 €, vous déduisez 2,65 € par jour (8 – 5,35). La conservation des tickets de cantine est obligatoire pour justifier ce montant en cas de contrôle.

L’impact des tickets-restaurant

Si vous recevez des tickets-restaurant, vous devez soustraire la part patronale de ces titres du montant total de vos frais de repas. Si votre employeur finance 6 € sur un ticket de 10 €, vous déduisez ces 6 € de votre calcul journalier. Si vous apportez votre gamelle, le calcul devient souvent nul, car la part patronale dépasse fréquemment le forfait déductible. Dans ce cas, l’option des frais réels pour les repas perd son intérêt fiscal.

| Situation du déjeuner | Base de calcul déductible | Justificatif nécessaire |

|---|---|---|

| Gamelle (repas domicile) | 5,35 € par repas | Attestation de l’employeur (absence de cantine) |

| Restauration collective | Prix payé – 5,35 € | Tickets de cantine |

| Restaurant classique | Prix payé (max 21,10 €) – 5,35 € | Factures détaillées |

La rigueur dans votre déclaration

Déclarer ses frais de bouche demande une organisation constante. Pour que votre dossier soit solide face à l’administration, chaque élément doit être étayé. Vous devez tenir un décompte précis de vos jours de présence effective. Les jours de télétravail, de congés ou d’arrêt maladie ne donnent pas lieu à une déduction de repas. Sans cette rigueur, votre déclaration risque d’attirer l’attention des services de contrôle.

Il est conseillé de tenir un tableau simple notant chaque mois le nombre de jours travaillés sur site. Ce document, bien que non obligatoire lors de l’envoi de la déclaration, constitue votre meilleure défense si le fisc demande des précisions sur le volume global déduit.

Les plafonds et les erreurs à éviter

L’administration fiscale encadre strictement les montants pour éviter les abus, notamment pour ceux qui déjeunent au restaurant.

Le plafond de déduction pour les restaurants

Si vous déjeunez au restaurant, vous déduisez la différence entre le prix du repas et le forfait de 5,35 €. Cette dépense est plafonnée. Pour l’année 2024, le plafond est fixé à 21,10 €. Au-delà, le fisc considère que la dépense relève de la convenance personnelle. La déduction maximale par repas au restaurant est donc de 15,75 € (21,10 – 5,35).

Les justificatifs : que garder et combien de temps ?

Pour la gamelle, aucun ticket de supermarché n’est requis. Vous devez toutefois prouver que vous n’aviez pas d’autre choix que de manger sur place. Une attestation de votre employeur précisant l’absence de système de restauration collective est un document précieux. Pour les frais de cantine ou de restaurant, conservez vos justificatifs pendant trois ans. En cas de contrôle, une note de restaurant sans détail (sans mention de la TVA ou du nombre de couverts) peut être rejetée par l’administration.

N’oubliez pas que l’option pour les frais réels s’applique à l’ensemble de vos revenus de l’année. Vous ne pouvez pas choisir les frais réels pour vos déplacements et l’abattement de 10 % pour vos repas. C’est un choix global qui nécessite de vérifier que le total de vos dépenses professionnelles dépasse les 10 % de déduction forfaitaire automatique.

- Maison connectée piratée, caméra espionnée, alarme neutralisée : les réglages qui changent tout - 13 juillet 2026

- Protéger ses enfants sur les réseaux sociaux : comptes privés, dialogue et réglages utiles - 13 juillet 2026

- Logiciel, agence en ligne ou gestion seule : quel modèle coûte le moins cher ? - 13 juillet 2026

Articles qui pourraient vous intéresser :

Nouvelle crypto monnaie à venir : lesquelles surveiller en priorité en 2026 ?

Nouvelle crypto monnaie à venir : lesquelles surveiller en priorité en 2026 ?

Pièce 2 euros bonhomme bâton : valeur, rareté et comment l’identifier

Pièce 2 euros bonhomme bâton : valeur, rareté et comment l’identifier

Défi épargne à imprimer : 4 méthodes concrètes pour économiser 1 378 € sans frustration

Défi épargne à imprimer : 4 méthodes concrètes pour économiser 1 378 € sans frustration

Télétravail pour arrondir ses fins de mois : 3 leviers de revenus et les pièges à éviter

Télétravail pour arrondir ses fins de mois : 3 leviers de revenus et les pièges à éviter