Invalidité catégorie 1 : 5 limites concrètes et risques financiers à anticiper

Être reconnu invalide de catégorie 1 par la Sécurité sociale valide une réalité physique ou psychique difficile. Pourtant, ce statut hybride, conçu pour permettre le maintien dans l’emploi, cache des réalités nuancées. Entre une pension souvent modeste et des contraintes administratives pesantes, le passage en invalidité « légère » ne rime pas toujours avec sérénité. Comprendre les zones d’ombre de ce dispositif est nécessaire pour anticiper les baisses de revenus et les ajustements de carrière.

La faiblesse de la pension : un revenu de complément limité

Le principal inconvénient de l’invalidité de catégorie 1 réside dans le montant de la pension. Contrairement aux catégories 2 ou 3, le calcul repose sur un taux réduit qui surprend souvent les bénéficiaires.

Un mode de calcul basé sur 30 % du salaire moyen

La pension de catégorie 1 correspond à 30 % de votre Salaire Annuel Moyen (SAM). Ce dernier est calculé sur la moyenne des salaires bruts de vos dix meilleures années d’activité. Même pour un salarié ayant perçu des revenus élevés, la pension ne couvre qu’un tiers de l’ancienne rémunération. Pour beaucoup, cette somme constitue un complément de revenu et non un revenu de substitution suffisant pour vivre sans activité professionnelle.

Le plafond et le plancher de la Sécurité sociale

Des bornes strictes encadrent ce versement. Le montant minimal est fixé à 338,31 euros par mois (valeur 2026). À l’inverse, la pension ne peut dépasser 30 % du Plafond Annuel de la Sécurité Sociale (PASS). Pour un cadre supérieur, le décrochage entre le dernier salaire net et la pension peut être brutal, créant un effet de falaise financière si aucune prévoyance d’entreprise ne complète le versement de la CPAM.

Le défi du maintien en emploi et le risque d’inaptitude

La catégorie 1 suppose une capacité à exercer une activité rémunérée, avec une perte de capacité de gain d’au moins deux tiers. Toutefois, le positionnement en entreprise reste complexe.

L’annonce de l’invalidité à son employeur n’est pas obligatoire, mais elle est souvent nécessaire pour obtenir des aménagements de poste. Si certains employeurs jouent le jeu, d’autres y voient un frein à la productivité. La visite de pré-reprise avec le médecin du travail est une étape déterminante. Si ce dernier prononce une inaptitude au poste sans possibilité de reclassement, le salarié peut être licencié et basculer vers le chômage avec une pension minimale.

Dans ce contexte, la pension d’invalidité ne doit pas être vue comme une destination, mais comme une boussole pour réorienter sa trajectoire. Elle permet de recalibrer ses efforts, par exemple en acceptant un temps partiel ou une mission moins stressante, tout en utilisant la pension comme un levier pour maintenir un équilibre financier.

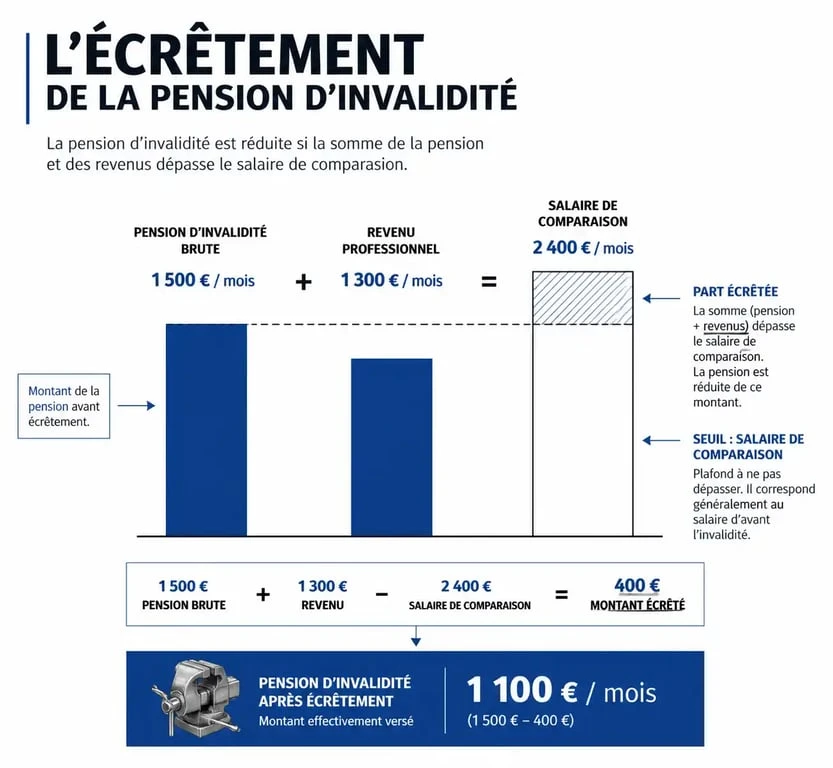

Les règles de cumul : un équilibre fragile sous surveillance

L’un des inconvénients majeurs de la catégorie 1 est la surveillance constante des revenus par la CPAM. Le cumul de la pension avec un salaire est autorisé, mais strictement encadré par la règle du « salaire de comparaison ».

Le mécanisme d’écrêtement de la pension

Si la somme de votre pension d’invalidité et de votre nouveau salaire dépasse, sur six mois consécutifs, le salaire moyen perçu avant l’invalidité, la CPAM suspend ou réduit le versement. Ce dépassement, appelé écrêtement, crée une situation paradoxale : travailler davantage ou obtenir une augmentation peut entraîner une baisse immédiate de la pension, rendant l’effort professionnel financièrement neutre.

La lourdeur des déclarations trimestrielles

Pour vérifier ce cumul, vous devez remplir régulièrement une Déclaration de Situation et de Ressources (DSR). Tout retard peut entraîner une suspension brutale des versements. Cette bureaucratie rappelle au bénéficiaire sa fragilité administrative et demande une rigueur de gestion difficile à maintenir en période de fragilité de santé.

Impact sur la retraite et droits futurs

On pense souvent que l’invalidité règle la question de la fin de carrière. La catégorie 1 comporte des spécificités qu’il faut anticiper pour éviter les mauvaises surprises à l’âge légal de départ.

| Aspect de la retraite | Impact Invalidité Catégorie 1 | Conséquence pratique |

|---|---|---|

| Validation de trimestres | Oui, les périodes de pension valident des trimestres. | Pas de « trou » dans la durée d’assurance. |

| Taux plein automatique | Oui, à l’âge légal, la retraite est au taux plein (50%). | Évite la décote, même si des trimestres manquent. |

| Montant de la pension | Basé sur les 25 meilleures années. | La pension d’invalidité ne compte pas dans le calcul du SAM retraite. |

| Âge de départ | Généralement l’âge légal (64 ans). | Pas de départ anticipé automatique. |

Le principal inconvénient est que la pension elle-même n’est pas soumise à cotisations pour la retraite. Si vous ne travaillez pas en parallèle, vos « années d’invalidité » compteront pour le nombre de trimestres, mais elles seront comptées pour zéro dans le calcul de la moyenne de vos salaires. À terme, cela peut réduire le montant de votre future pension de retraite par rapport à une carrière complète sans interruption.

La dimension sociale et psychologique du statut « invisible »

Contrairement à la catégorie 2 ou 3, la catégorie 1 est souvent associée à un handicap invisible, ce qui engendre des difficultés de reconnaissance.

Le syndrome de l’imposteur et le regard des autres

Parce qu’ils continuent de travailler, les bénéficiaires font parfois face à l’incompréhension de leur entourage. Cette pression sociale pousse certains à surcompenser leur handicap pour prouver leur valeur, au risque d’aggraver leur état de santé et de basculer prématurément vers une catégorie 2.

L’accès au crédit et aux assurances

Le statut d’invalide doit être déclaré lors de la souscription d’un prêt immobilier. Les questionnaires de santé sont exigeants : l’invalidité entraîne souvent des surprimes importantes ou des exclusions de garanties sur l’incapacité de travail. C’est un frein majeur pour les projets à long terme, car le coût de l’assurance emprunteur peut doubler, rendant parfois le crédit difficilement accessible.

En résumé, l’invalidité de catégorie 1 est un outil de protection indispensable mais imparfait. Elle exige une gestion active de sa carrière et une vigilance constante sur ses droits pour éviter les effets de seuil et les contraintes administratives d’un système qui peine à accompagner la flexibilité des parcours de vie.

- Tapis sous le canapé, devant lui ou sous tout le mobilier : quelle position choisir dans le salon ? - 4 août 2026

- À 12 ou 13 ans, gagner de l’argent passe par des services simples, des créations et des règles strictes - 4 août 2026

- Assurance obsèques : le tarif dépend de l’âge, du capital garanti et des prestations choisies - 3 août 2026

Articles qui pourraient vous intéresser :

Avis sur la mutuelle swiss life : notre analyse claire et sans jargon

Avis sur la mutuelle swiss life : notre analyse claire et sans jargon

Accident de la vie crédit agricole : garanties, prix et démarches expliqués

Accident de la vie crédit agricole : garanties, prix et démarches expliqués

Menu famille semaine : 5 étapes concrètes pour supprimer la charge mentale du soir

Menu famille semaine : 5 étapes concrètes pour supprimer la charge mentale du soir

Code promo Leocare : 1 mois offert et 3 réflexes pour maximiser vos économies

Code promo Leocare : 1 mois offert et 3 réflexes pour maximiser vos économies