Tontine Le Conservateur : 3 risques majeurs pour votre capital et votre succession

La tontine financière, produit historique de la maison Le Conservateur, est souvent présentée comme une solution d’épargne de long terme performante. Elle promet des rendements potentiellement supérieurs aux fonds euros classiques grâce à une gestion mutualisée. Pourtant, derrière la promesse du « bonus de survie », se cachent des contraintes structurelles lourdes qui peuvent transformer ce placement en un véritable piège patrimonial. Entre l’indisponibilité totale des fonds et les spécificités de la transmission, de nombreux épargnants découvrent des réalités qu’ils n’avaient pas anticipées lors de la signature.

L’illiquidité absolue : le piège du capital bloqué pendant 10 à 25 ans

Le premier obstacle, et sans doute le plus radical, réside dans la nature même du contrat. Contrairement à une assurance-vie classique où vous pouvez effectuer des rachats partiels ou totaux en cas de besoin imprévu, la tontine est un tunnel sans sortie. Une fois votre prime versée dans une association tontinière, votre argent est juridiquement bloqué jusqu’à la dissolution de l’association, soit pour une durée minimale de 10 ans, et souvent jusqu’à 25 ans.

Cette rigidité signifie que vous perdez tout contrôle sur votre épargne. Si votre situation personnelle évolue ou si les marchés financiers connaissent une mutation profonde, vous ne pouvez ni arbitrer vos supports, ni retirer vos billes. Cette absence de clause de rachat est un facteur de risque majeur : elle suppose que vous disposiez d’une épargne de précaution très solide par ailleurs pour ne jamais avoir à solliciter ces fonds avant l’échéance prévue.

Une gestion discrétionnaire sans visibilité intermédiaire

Pendant toute la durée de vie de la tontine, la gestion est dite « discrétionnaire ». Le Conservateur pilote les actifs, qu’il s’agisse d’actions, d’obligations ou d’immobilier, sans que le sociétaire puisse intervenir sur la stratégie. Si cette délégation peut rassurer les néophytes, elle pose un problème de transparence. Contrairement à un compte-titres ou une assurance-vie en unités de compte, vous n’avez aucune valeur de rachat quotidienne ou hebdomadaire. Vous naviguez à vue pendant deux décennies, avec pour seule certitude la date de fin de l’association.

Le risque de décès : quand vos héritiers ne reçoivent rien

C’est le principe fondamental de la tontine, mais aussi son aspect le plus sombre pour une famille. Le capital des membres décédés avant le terme de l’association n’est pas transmis à leurs héritiers : il est réparti entre les survivants. C’est ce qu’on appelle le « profit de survie ». Si vous décédez un an, ou même un jour avant la date de dissolution, votre investissement est purement et simplement perdu pour vos proches.

Pour pallier ce risque, Le Conservateur propose systématiquement une assurance décès complémentaire, souvent appelée garantie PTIA. Cependant, cela soulève deux nouveaux problèmes :

Le premier est le coût additionnel : les primes de cette assurance viennent amputer le rendement net de votre placement. Plus vous souscrivez tard ou sur une longue durée, plus cette protection pèse lourd dans la balance financière. Le second concerne la complexité contractuelle : il faut gérer deux contrats distincts, avec des conditions de déclenchement parfois restrictives, ce qui éloigne la tontine de la simplicité d’une clause bénéficiaire classique d’assurance-vie.

Avec la tontine, la transmission est binaire : elle est soit une réussite éclatante pour celui qui arrive au terme, soit une absence totale de transmission pour ceux qui restent. Cette dynamique crée une rupture dans la continuité patrimoniale habituelle. Là où d’autres placements permettent de lisser le passage de témoin entre générations, la tontine impose une cassure nette si l’aléa de la vie intervient. C’est une vision de l’épargne qui privilégie la capitalisation pure sur la sécurité familiale, modifiant ainsi la nature profonde de ce que l’on souhaite léguer.

Des frais de gestion qui pèsent lourd sur la performance réelle

L’un des reproches récurrents faits à la tontine du Conservateur concerne sa structure de frais, qui manque de transparence. Les frais d’entrée sont souvent élevés, et les frais de gestion annuels sont prélevés de manière globale sur l’association tontinière. Sur une période de 10 ans, il n’est pas rare de voir les frais totaux atteindre près de 20 % du capital initial, soit environ 2 % par an en moyenne pondérée.

Le défi de battre l’inflation et les placements alternatifs

Pour que la tontine soit réellement rentable, elle doit non seulement couvrir ces frais importants, mais aussi l’inflation et le coût des options de prévoyance. Historiquement, Le Conservateur affiche des performances honorables, mais celles-ci ne sont jamais garanties. Dans un environnement de taux bas ou de marchés volatils, la performance nette, une fois déduits les frais et l’impôt, peut s’avérer décevante par rapport à un contrat d’assurance-vie moderne en ligne, dont les frais de gestion stagnent autour de 0,5 % ou 0,6 % par an.

Le manque de garantie en capital

Il est crucial de rappeler que la tontine n’est pas un fonds euros. Le capital n’est pas garanti au terme. Si les marchés financiers s’effondrent l’année de la dissolution de votre association, vous subissez de plein fouet la baisse, sans possibilité de décaler la sortie pour attendre des jours meilleurs. Cette exposition maximale au risque de séquence en fin de contrat est un inconvénient majeur pour ceux qui comptent sur ce capital pour un projet précis à une date donnée.

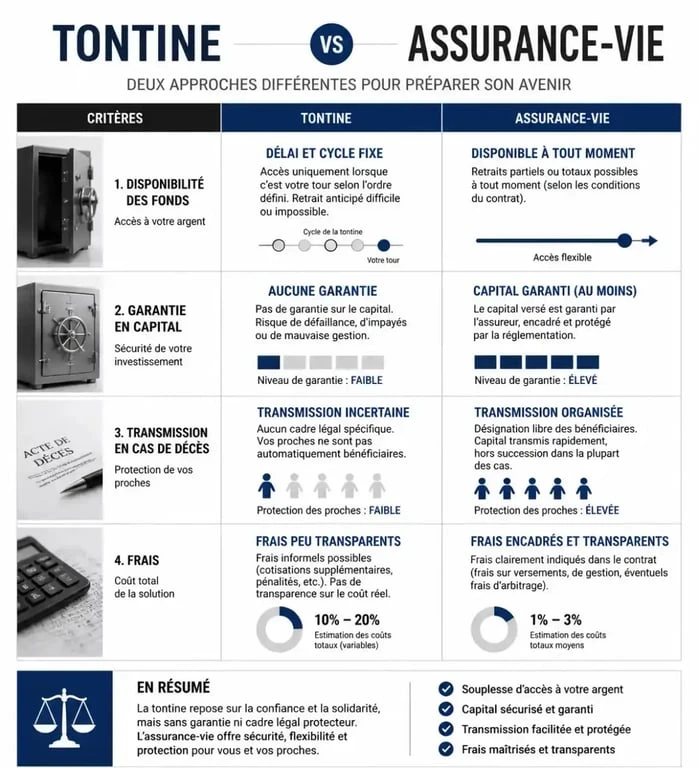

Tableau comparatif : Tontine vs Assurance-Vie

Pour y voir plus clair, voici une comparaison des deux solutions sur les points de friction identifiés :

| Critères | Tontine Le Conservateur | Assurance-Vie (Multisupport) |

|---|---|---|

| Disponibilité | Bloquée (10 à 25 ans) | Disponible à tout moment |

| Garantie Capital | Aucune | Possible sur le fonds euros |

| Transmission Décès | Perte du capital (hors assurance) | Transmission hors succession |

| Frais d’entrée | Généralement élevés | De 0% à 5% |

| Pilotage | Délégué totalement | Libre ou gestion pilotée |

Le profil type de l’épargnant : à qui s’adresse ce produit ?

Au regard des problèmes soulevés, la tontine ne doit pas être considérée comme un placement de base pour le grand public. Elle s’adresse avant tout à des profils très spécifiques : des contribuables lourdement imposés, disposant déjà d’un patrimoine liquide conséquent, et souhaitant diversifier une fraction de leurs avoirs sur un horizon très lointain.

Le principal argument en faveur de la tontine reste son cadre fiscal particulier et la mutualisation des risques sur le long terme, qui permet au gestionnaire de s’exposer davantage à des actifs rémunérateurs. Cependant, pour un épargnant dont l’objectif est la protection de sa famille ou la constitution d’une épargne disponible, les contraintes d’illiquidité et le risque lié au décès sans assurance font de la tontine un choix souvent sous-optimal.

Avant de s’engager, demandez une simulation incluant le coût réel de l’assurance décès sur toute la durée du contrat et comparez le rendement net projeté avec des solutions plus souples. La lecture attentive du règlement de l’association tontinière reste la meilleure arme pour éviter les mauvaises surprises au bout de vingt ans de patience.

- Sommeil de l’enfant de 2 ans : comprendre les besoins, gérer les réveils et instaurer une routine - 5 août 2026

- Tapis sous le canapé, devant lui ou sous tout le mobilier : quelle position choisir dans le salon ? - 4 août 2026

- À 12 ou 13 ans, gagner de l’argent passe par des services simples, des créations et des règles strictes - 4 août 2026

Articles qui pourraient vous intéresser :

Pièce 2 € : valeur, rareté et astuces pour bien les identifier

Pièce 2 € : valeur, rareté et astuces pour bien les identifier

Charges fixes : 5 exemples concrets et calcul du seuil de rentabilité pour sécuriser votre trésorerie

Charges fixes : 5 exemples concrets et calcul du seuil de rentabilité pour sécuriser votre trésorerie

Dépôt d’espèces à la Caisse d’Épargne : 3 réflexes pour récupérer votre argent après un bug d’automate

Dépôt d’espèces à la Caisse d’Épargne : 3 réflexes pour récupérer votre argent après un bug d’automate

Dépôt d’espèces au Crédit Mutuel : délais, canaux et fonctionnement

Dépôt d’espèces au Crédit Mutuel : délais, canaux et fonctionnement