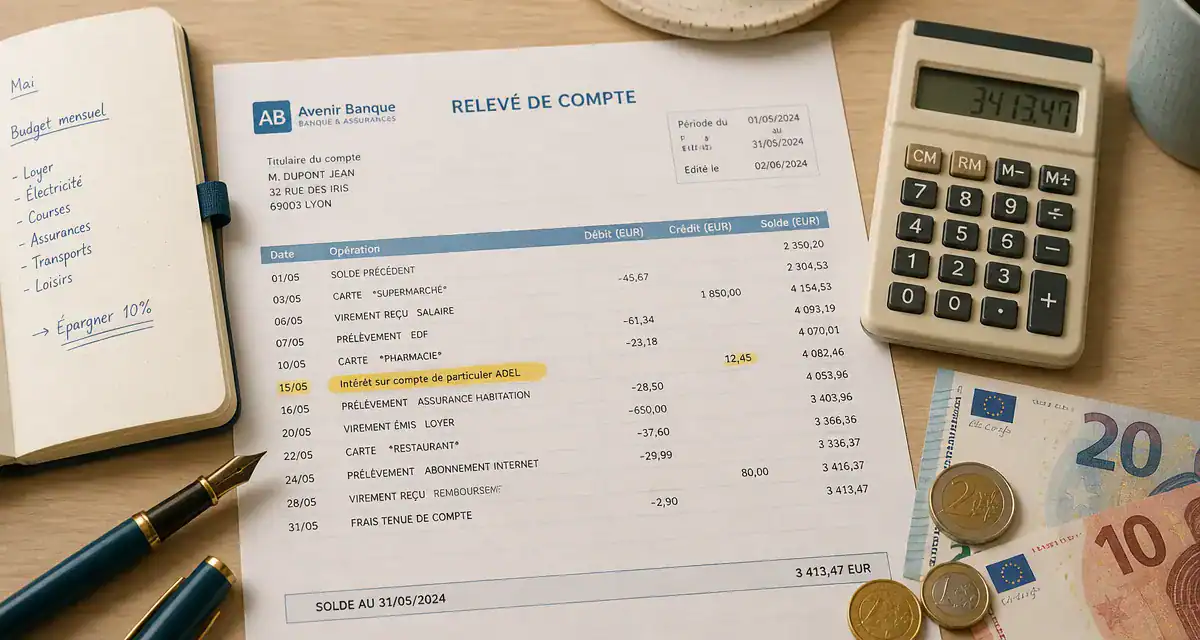

Intérêts ADEL sur votre relevé bancaire : comprendre, contester et réduire ces frais

La découverte d’une ligne intitulée « Intérêt sur compte de particulier ADEL » sur un relevé bancaire génère souvent une confusion immédiate. Ce prélèvement, bien que techniquement justifié dans le fonctionnement des comptes bancaires, surprend par son libellé opaque et son apparition parfois décalée. Comprendre l’origine de ces frais est la première étape pour reprendre le contrôle de votre budget et, si nécessaire, engager une procédure de remboursement.

Signification et origine de la mention ADEL

Le terme ADEL n’est pas un acronyme juridique, mais un code interne utilisé par de nombreux établissements bancaires pour désigner l’Arrêté de Décompte en Ligne ou l’Arrêté des Décomptes d’Échelle de Liquidité. Ce libellé correspond à la facturation des intérêts débiteurs, plus communément appelés agios.

Ces intérêts sont générés dès que votre compte présente un solde négatif, même pour une durée brève ou un montant minime. Contrairement aux commissions d'intervention, qui sanctionnent une opération forçant le passage au rouge, les intérêts ADEL représentent le coût de l'argent prêté par la banque pendant la période de découvert.

Le mécanisme de l'arrêté trimestriel

La plupart des banques appliquent un calcul périodique, généralement trimestriel, pour régulariser les agios cumulés. Cette pratique explique pourquoi vous pouvez observer un prélèvement ADEL en avril, juillet, octobre ou janvier, couvrant les utilisations du découvert sur les trois mois précédents. Ce décalage temporel surprend souvent les clients, qui peuvent être créditeurs au moment du prélèvement alors qu'ils ont été brièvement à découvert plusieurs semaines auparavant.

Les composants du prélèvement

Le montant total prélevé sous ce libellé se divise généralement en deux parts distinctes, consultables dans le détail de vos relevés ou via votre espace client :

Les intérêts débiteurs proportionnels sont calculés selon le taux annuel effectif global (TAEG) appliqué au montant et à la durée exacte du découvert. À cela s'ajoute souvent un minimum forfaitaire, une somme fixe (par exemple 7 euros) prélevée dès que des intérêts sont dus, même si le calcul mathématique n'aboutit qu'à quelques centimes.

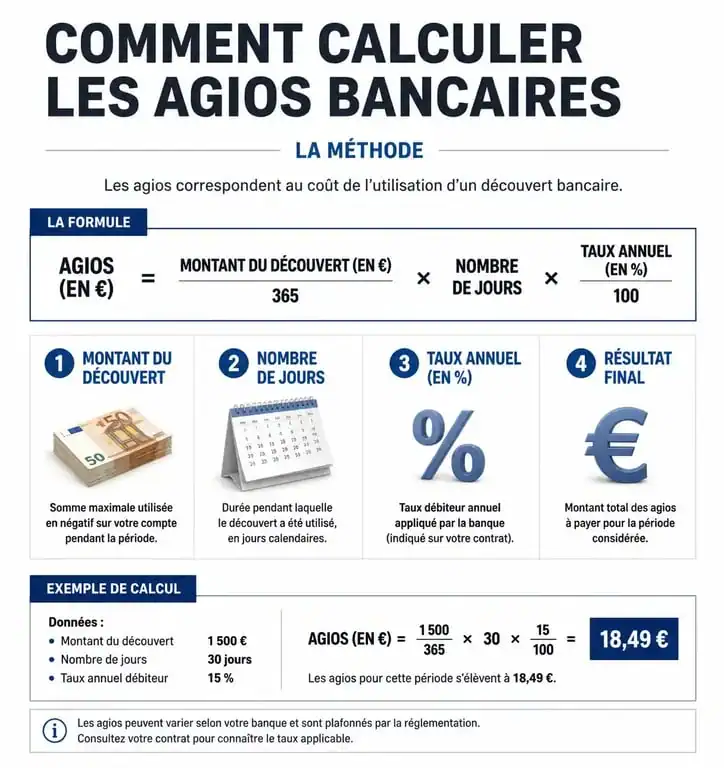

Calcul des intérêts débiteurs : la méthode des nombres débiteurs

Le calcul des intérêts repose sur une formule standardisée, bien que ses variables dépendent de votre convention de compte. La banque utilise la méthode des « nombres débiteurs » pour évaluer le coût de votre découvert.

La formule appliquée est : (Montant du découvert x Nombre de jours x Taux) / 365. Par exemple, un découvert de 500 € maintenu pendant 10 jours avec un taux de 16 % génère environ 2,19 € d'intérêts. Si votre banque impose un minimum forfaitaire de 7 €, c'est ce montant qui sera prélevé sous la mention ADEL.

Posséder une autorisation de découvert ne dispense pas du paiement des intérêts ADEL. Elle permet simplement de bénéficier d'un taux d'intérêt réduit, souvent compris entre 7 % et 10 %, et d'éviter les commissions d'intervention, nettement plus onéreuses. Dès que le plafond autorisé est dépassé, le taux d'intérêt grimpe au taux d'usure et des frais supplémentaires s'appliquent.

Contester un prélèvement injustifié

Bien que ces frais soient contractuels, ils ne sont pas infaillibles. Des erreurs informatiques ou des dysfonctionnements dans la gestion des dates de valeur peuvent entraîner des prélèvements injustifiés. La date de valeur est la date retenue par la banque pour le calcul des intérêts, et elle diffère parfois de la date d'opération réelle.

Voyez votre autorisation de découvert comme une soupape de sécurité destinée à absorber les chocs imprévus, comme un décalage entre un prélèvement de loyer et le versement d'un salaire. Si cette fonction est mal paramétrée par la banque — par exemple si les frais ADEL se déclenchent alors que vous disposiez des fonds nécessaires sur un autre compartiment du même établissement — la contestation devient légitime.

Motifs valables pour une réclamation

Vous êtes en droit de demander le remboursement des intérêts ADEL dans plusieurs situations :

En cas d'erreur de date de valeur, si vous avez déposé un chèque ou effectué un virement qui aurait dû couvrir le solde avant le passage au débit. Si vous n'avez reçu aucune information préalable, la loi impose aux banques d'informer le client avant le prélèvement de frais liés à des incidents. Enfin, si le minimum forfaitaire est appliqué de manière répétitive pour des découverts de quelques centimes provoqués par les frais bancaires eux-mêmes, ou si vous bénéficiez de l'offre spécifique pour clients fragiles (Article L. 312-1-5 du Code monétaire et financier), une réclamation est justifiée.

Démarches pour supprimer ou réduire ces frais

Si vous constatez un prélèvement ADEL abusif ou si votre situation financière rend ce coût insupportable, ne restez pas passif. Les banques disposent d'une marge de manœuvre commerciale.

La première étape consiste à contacter votre conseiller via votre messagerie sécurisée ou par rendez-vous. Expliquez la situation calmement. S'il s'agit d'un incident isolé, demandez un geste commercial pour le remboursement du minimum forfaitaire. Les conseillers peuvent souvent annuler ces frais manuellement pour fidéliser un client.

Sans réponse satisfaisante, envoyez un courrier recommandé avec accusé de réception. Mentionnez précisément la date du prélèvement, le montant et le libellé « Intérêt sur compte de particulier ADEL ». Appuyez-vous sur votre convention de compte ou sur le Code monétaire et financier si vous estimez que les plafonds légaux ont été dépassés.

Mesures préventives

Pour éviter de revoir cette mention, plusieurs solutions existent. Activez les alertes SMS pour recevoir une notification dès que votre solde descend sous un certain seuil. Négociez une franchise d'agios, incluse dans certains forfaits, qui exonère d'intérêts si le découvert reste inférieur à un montant limité pendant quelques jours. Enfin, recalibrez votre autorisation de découvert pour qu'elle corresponde à vos flux réels.

La mention ADEL est un signal d'alarme sur la synchronisation de vos revenus et dépenses. En surveillant les dates de valeur et en communiquant avec votre agence, vous transformez ce prélèvement opaque en un levier de gestion optimisée.

- Mutuelle loi Évin : faut-il maintenir vos garanties ou choisir une mutuelle senior ? - 25 juillet 2026

- Livret A Sup CIC : plafond, taux et fonctionnement pour optimiser votre épargne excédentaire - 25 juillet 2026

- Combien de pyjamas en taille 1 mois acheter : le guide pour éviter le sur-achat - 24 juillet 2026

Articles qui pourraient vous intéresser :

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Crédit mutuel ouvrir un compte : démarches, conditions et choix à faire

Crédit mutuel ouvrir un compte : démarches, conditions et choix à faire

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances