Placements UNOFI : 3 points de vigilance pour un conseil notarial impartial

Lorsqu’un notaire suggère d’orienter une partie de vos liquidités vers les produits de l’Union Notariale Financière (UNOFI), la question de la neutralité se pose. Entre le prestige de l’institution notariale et la technicité des solutions d’épargne, il est parfois difficile de discerner si ce choix est le plus performant pour votre patrimoine ou s’il répond à une habitude de réseau. Comprendre les mécanismes de ces contrats, leurs frais et leur complémentarité avec d’autres produits du marché est nécessaire pour valider la pertinence de cet accompagnement patrimonial.

L’assurance vie et le contrat de capitalisation : le duel des solutions UNOFI

L’offre UNOFI repose principalement sur deux véhicules financiers : l’assurance vie et le contrat de capitalisation. Bien qu’ils partagent une gestion similaire, leurs finalités diffèrent, notamment en matière de stratégie successorale et de gestion de trésorerie.

L’assurance vie pour la protection des bénéficiaires

Le contrat d’assurance vie chez UNOFI est plébiscité pour son cadre fiscal en cas de décès. Il permet de transmettre un capital hors succession dans les limites fixées par l’article 990 I du Code général des impôts. Pour l’épargnant, l’intérêt réside dans la sécurisation du conjoint ou des enfants, tout en conservant une disponibilité des fonds via des rachats partiels. Le fonds en euros de l’institution est conçu pour offrir une stabilité face aux volatilités des marchés financiers.

Le contrat de capitalisation pour l’optimisation patrimoniale

Le contrat de capitalisation ne bénéficie pas de l’exonération liée au décès, mais il présente un atout majeur : il peut être transmis par donation ou par succession sans être dénoué. Les héritiers conservent ainsi l’antériorité fiscale du contrat. C’est un outil de précision pour ceux qui souhaitent figer une stratégie d’investissement sur le long terme tout en préparant la transmission de la nue-propriété, une manœuvre courante pour réduire les droits de mutation.

Pourquoi votre notaire vous oriente-t-il vers UNOFI ?

Il est légitime de s’interroger sur le lien entre l’officier ministériel et cette entité financière. UNOFI est une structure créée par et pour les notaires de France. Cette proximité garantit une connaissance des problématiques juridiques liées à la famille, mais elle impose une vigilance sur l’objectivité du conseil.

Le notaire a un devoir de conseil. S’il recommande un placement UNOFI, c’est parce que le produit s’insère dans l’analyse civile qu’il a réalisée de votre situation. Contrairement à un conseiller bancaire, le notaire ne perçoit pas de commissions directes sur la vente de ces produits, ce qui favorise une certaine neutralité. L’usage d’un outil « maison » facilite toutefois la fluidité des échanges d’informations entre l’acte notarié et le contrat financier, créant une continuité dans la gestion du dossier.

La gestion de fortune est une mosaïque complexe où chaque fragment, qu’il s’agisse d’un bien immobilier ou d’un portefeuille de titres, doit s’emboîter pour former une image cohérente. Chez UNOFI, l’approche consiste à assembler ces pièces en tenant compte du ciment juridique : le régime matrimonial, les clauses bénéficiaires et les démembrements de propriété. Cette vision d’ensemble permet d’éviter les lacunes dans la couverture prévoyance ou les chevauchements fiscaux qui surviennent lorsque les actifs sont dispersés entre plusieurs établissements bancaires.

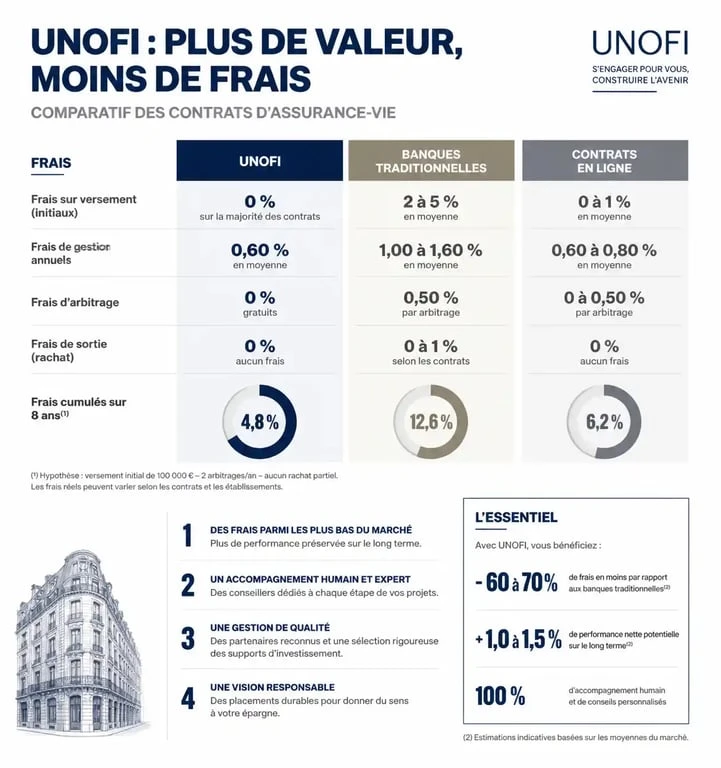

Analyse des performances et frais : que disent les chiffres ?

La comparaison entre UNOFI et les offres grand public porte souvent sur la structure des coûts. Les placements « notariaux » se positionnent sur une qualité de gestion et une sécurité institutionnelle, parfois au détriment des tarifs les plus bas du marché.

| Critère de comparaison | Offre UNOFI type | Moyenne du marché (Banques) | Contrats en ligne (Low cost) |

|---|---|---|---|

| Frais d’entrée / versement | 2% à 4% | 2% à 3,5% | 0% |

| Frais de gestion annuels | 0,60% à 0,90% | 0,75% à 1% | 0,50% à 0,60% |

| Accès aux SCPI | Excellent (Notapierre) | Moyen | Variable |

| Conseil juridique inclus | Oui | Limité | Aucun |

Le rendement du fonds en euros de l’UNOFI est régulier. Bien qu’il ne soit pas toujours en tête des classements de performance brute, il affiche une solidité rassurante pour les profils prudents. L’accès à la pierre-papier via la SCPI Notapierre est un argument de poids, cette dernière étant l’une des plus importantes du marché français en termes de capitalisation et de résilience immobilière.

Faut-il multiplier les contrats d’assurance vie ?

Une stratégie suggérée par les experts de l’UNOFI consiste à ne pas mettre tous ses œufs dans le même panier. La souscription de plusieurs contrats peut répondre à des objectifs de compartimentage du patrimoine.

Isoler les bénéficiaires pour plus de clarté

Souscrire un contrat pour chaque projet, par exemple un pour la transmission aux enfants et un autre pour la protection du conjoint, permet d’affiner les clauses bénéficiaires sans créer de complexité administrative lors du dénouement. Cela évite les erreurs de calcul lors des rachats, car vous pouvez choisir de retirer de l’argent sur le contrat dont la fiscalité est la plus avantageuse à un instant précis.

Optimiser la fiscalité selon l’âge des versements

La barrière des 70 ans est cruciale en assurance vie. Avant cet âge, les abattements sont plus généreux. Ouvrir un nouveau contrat spécifiquement pour les versements effectués après 70 ans permet de séparer nettement les deux régimes fiscaux et de faciliter le travail des héritiers et du notaire lors du règlement de la succession. C’est une recommandation pragmatique qui justifie souvent la détention d’une gamme de produits UNOFI plutôt qu’un contrat unique.

Les critères pour un choix éclairé : le verdict

Avant de signer un bulletin de souscription, confrontez cette proposition à vos besoins réels. Le choix de l’UNOFI est pertinent si vous recherchez une intégration entre votre stratégie juridique et vos placements, et si vous valorisez la pérennité d’une institution liée au notariat.

Si votre priorité est la réduction des frais ou la recherche de supports d’investissement ultra-spécifiques, comme des ETF de niche ou des crypto-actifs, les contrats en ligne seront plus adaptés. L’idéal est souvent de conserver le contrat UNOFI comme le socle sécuritaire de votre patrimoine, tout en le complétant par des solutions plus dynamiques ailleurs. L’indépendance de votre notaire est votre meilleure garantie : demandez une simulation comparative avec d’autres contrats de référence pour valider que le produit proposé est le meilleur compromis entre rendement, sécurité et coût pour votre situation personnelle.

Articles qui pourraient vous intéresser :

Nouvelle crypto monnaie à venir : lesquelles surveiller en priorité en 2026 ?

Nouvelle crypto monnaie à venir : lesquelles surveiller en priorité en 2026 ?

Pièce 2 euros bonhomme bâton : valeur, rareté et comment l’identifier

Pièce 2 euros bonhomme bâton : valeur, rareté et comment l’identifier

Défi épargne à imprimer : 4 méthodes concrètes pour économiser 1 378 € sans frustration

Défi épargne à imprimer : 4 méthodes concrètes pour économiser 1 378 € sans frustration

Frais réels et repas gamelle : comment déduire 5,35 € par jour sans justificatif

Frais réels et repas gamelle : comment déduire 5,35 € par jour sans justificatif