Dépôt d’espèces au Crédit Mutuel : délais, canaux et fonctionnement

Déposer de l’argent liquide sur son compte bancaire nécessite de comprendre les mécanismes de traitement de la banque. Au Crédit Mutuel, le délai de disponibilité des fonds varie selon le canal utilisé, l’heure de l’opération et le type d’automate. Si le crédit est souvent rapide, il est utile de connaître les subtilités pour anticiper la disponibilité réelle de votre argent.

Les délais d’encaissement selon le mode de dépôt

Le Crédit Mutuel propose plusieurs options pour alimenter votre compte. Chaque canal possède une logistique propre qui influence la date de valeur et la visibilité des fonds.

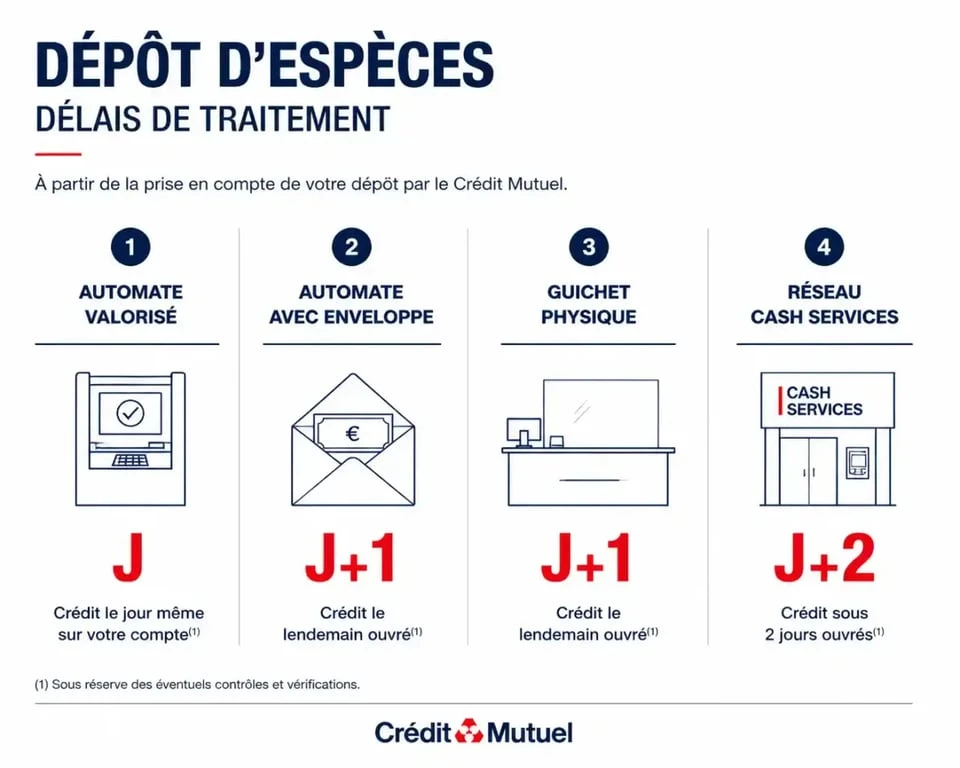

Le dépôt sur automate (GAB) de votre agence

C’est la méthode la plus courante. Si vous utilisez un Guichet Automatique de Banque situé dans votre agence de rattachement, le traitement est optimisé. Pour un dépôt effectué durant les heures d’ouverture, le crédit apparaît généralement le jour même ou, au plus tard, le lendemain ouvré. Sur les automates dits « valorisés », qui comptent les billets en temps réel, l’affichage sur votre solde est quasi immédiat, bien que la date de valeur comptable soit souvent fixée au jour ouvré suivant.

Le versement au guichet

Passer par le guichet physique permet une vérification immédiate par un conseiller. Le dépôt est validé sur place. Selon les procédures de votre caisse locale, l’écriture comptable peut prendre quelques heures pour apparaître sur votre espace client en ligne. Cette méthode reste la plus adaptée pour les remises importantes, car elle vous garantit la remise d’un reçu tamponné faisant foi.

Le réseau Cash Services et les dépôts hors agence

Le Crédit Mutuel déploie le réseau Cash Services, des automates partagés avec le CIC. Ces machines permettent de déposer des espèces même en dehors de votre agence habituelle. Si vous effectuez le dépôt dans une caisse différente de la vôtre, le délai peut atteindre 2 jours ouvrés, le temps nécessaire à la synchronisation des flux inter-caisses.

Facteurs influençant le délai de disponibilité

Plusieurs éléments techniques ou réglementaires expliquent pourquoi les fonds ne sont pas toujours immédiatement disponibles malgré la validation de l’automate.

Le rôle des contrôles de sécurité

Le système bancaire intègre des algorithmes de surveillance pour prévenir la fraude. Si votre dépôt présente un caractère inhabituel, comme un montant très élevé ou une origine géographique atypique, le système peut isoler la transaction pour une vérification manuelle. Ce mécanisme de protection, conforme aux obligations de lutte contre le blanchiment, peut ajouter 24 à 48 heures au délai habituel, le temps qu’un agent confirme la conformité de l’opération.

Jours ouvrés et heure de cut-off

La notion de jour ouvré est déterminante. Les opérations effectuées le week-end ou les jours fériés ne sont traitées qu’à l’ouverture de la banque. De plus, chaque agence applique une heure de cut-off, généralement située entre 16h et 18h. Tout dépôt réalisé après cette limite est comptabilisé comme ayant été effectué le jour ouvré suivant.

Le contrôle de validité des billets

Pour les dépôts via enveloppe, le crédit n’intervient qu’après le comptage manuel par les convoyeurs ou le personnel. Si un billet est endommagé ou suspecté de contrefaçon, le traitement est prolongé. En cas de doute, le billet est envoyé à la Banque de France pour expertise, et le montant correspondant reste bloqué jusqu’à confirmation de son authenticité.

Tableau récapitulatif des délais

Voici une synthèse des délais moyens constatés selon la méthode choisie :

| Méthode de dépôt | Visibilité sur le compte | Disponibilité (Date de valeur) |

|---|---|---|

| Automate valorisé (Agence) | Immédiat | J ou J+1 |

| Automate avec enveloppe | 24h à 48h ouvrées | J+1 après comptage |

| Guichet physique | Immédiat | Jour même |

| Automate Cash Services | 24h à 48h ouvrées | J+1 ou J+2 |

Règles et limites des dépôts d’espèces

Le dépôt d’argent liquide est strictement encadré par la réglementation sur la sécurité financière.

Plafonds de dépôt

Chaque carte bancaire est associée à un plafond de dépôt d’espèces, défini dans votre convention de compte. Ce montant est distinct de votre plafond de retrait. Pour des sommes importantes, contactez votre conseiller afin d’augmenter temporairement ce seuil ou de privilégier un dépôt au guichet.

Justification de l’origine des fonds

Dans le cadre de la lutte contre le blanchiment, la banque doit connaître l’origine des fonds. Pour tout dépôt dépassant un seuil réglementaire, le Crédit Mutuel vous demandera un justificatif de provenance, comme un acte de vente, une attestation de don familial ou la preuve d’un retrait récent dans un autre établissement.

Traçabilité et reçu

Conservez systématiquement le reçu délivré par l’automate ou le conseiller. Ce document mentionne le numéro de l’appareil, la date, l’heure et le montant. En cas d’erreur de comptage ou de litige, ce justificatif est la seule preuve valable pour appuyer votre réclamation.

Conseils pour optimiser vos dépôts

Quelques réflexes permettent de limiter les délais et d’éviter les blocages techniques :

- Privilégiez les automates valorisés : L’insertion directe des billets sans enveloppe permet un comptage et une authentification immédiats.

- Préparez vos billets : Retirez les trombones, élastiques ou agrafes. Un bourrage machine entraîne systématiquement un retard de traitement manuel.

- Anticipez les horaires : Déposez de préférence du mardi au jeudi matin pour éviter les goulots d’étranglement du week-end et les fermetures du lundi.

- Utilisez l’application mobile : Vérifiez la localisation des points Cash Services ou des automates disponibles avant de vous déplacer pour éviter les appareils en maintenance.

- Sommeil de l’enfant de 2 ans : comprendre les besoins, gérer les réveils et instaurer une routine - 5 août 2026

- Tapis sous le canapé, devant lui ou sous tout le mobilier : quelle position choisir dans le salon ? - 4 août 2026

- À 12 ou 13 ans, gagner de l’argent passe par des services simples, des créations et des règles strictes - 4 août 2026

Articles qui pourraient vous intéresser :

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Crédit agricole virement bancaire : délais, plafonds et démarches expliqués

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Frais réels de repas : 15,65 € de déduction maximale et les règles pour sécuriser votre déclaration

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Enveloppe budget à imprimer : 4 étapes pour reprendre le contrôle total de vos finances

Tarif Caisse d’Epargne 2025 : 3 leviers pour réduire vos frais bancaires

Tarif Caisse d’Epargne 2025 : 3 leviers pour réduire vos frais bancaires